La chiamano consulenza finanziaria “evoluta” ma attenzione non va confusa con la consulenza finanziaria indipendente

Ecco i modelli di servizio delle principali reti bancarie

La chiamano consulenza finanziaria “evoluta” ma attenzione non va confusa con la consulenza finanziaria indipendente. Entrata di diritto con la Mifid 1 nel 2007 nell’ambito dei servizi d’investimento vigilati, la consulenza finanziaria richiede specifici requisiti per essere prestata con diversi modelli di servizio ai clienti.

Di recente la questione è tornata d’attualità con la discussione a livello europeo sull’abolizione o meno degli inducements. Si discute infatti se prevedere o meno il divieto delle retrocessioni (quella parte di costo dei prodotti finanziari che sono corrisposte dalle case prodotto ai distributori). Se passasse la proposta (al momento c’è stata una fumata nera), nella Ue i consulenti potrebbero proporre solo un modello di advisory, quello a parcella. Modello, questo, che oggi viene identificato con la consulenza indipendente. E proprio sul concetto di parcella (commissione fee-only) che si devono fare dei distinguo.

Lo spiega bene Luca Zitiello, avvocato ed esperto della materia: «la consulenza in materia di investimenti, vigilata e normata ai sensi Mifid non è detto che sia indipendente – dettaglia Zitiello -; nella maggioranza dei casi, almeno in Italia, il modello prevalente sta nel fornire questo servizio da parte di banche e Sim attraverso gli stessi professionisti che prestano l’offerta fuori sede. Quindi, non è una consulenza indipendente perché la medesima disciplina richiederebbe in tal caso che la banca o la Sim si avvalesse di una rete diversa rispetto a quella con la quale colloca prodotti d’investimento. Questo però non vuol dire che non possa essere pagata con una parcella unica (fee-only). In taluni casi, poi, la banca retrocede al cliente gli inducements che percepisce dalla società di gestione. In ogni caso, parlando di consulenza finanziaria, vale il principio che qualunque sia il servizio prestato va esplicitato al cliente anche sotto il profilo dei costi».

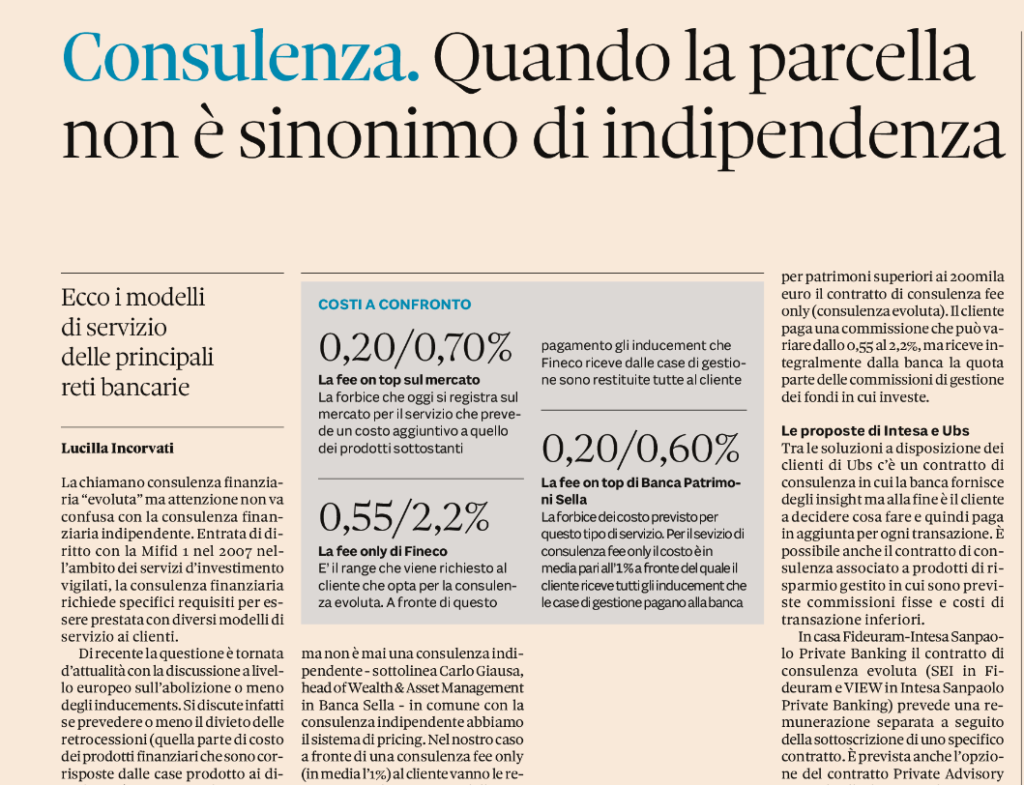

Se tutti (o quasi) erogano gratuitamente la cosiddetta “consulenza base” (consigli personalizzati sugli investimenti con attenzione al presidio del rischio e all’adeguatezza del portafoglio), il sistema più diffuso tra le reti bancarie resta quello della consulenza fee on top, ovvero una commissione più bassa di quella unica che si aggiunge ai costi dei prodotti sottostanti. Qui ai consigli d’investimento si sommano altri servizi che spaziano anche in altri campi.

Alcune case estere ricorrono poi ad una commissione “fee over”, che è applicata in caso di gestione patrimoniale o con un contratto di consulenza finanziaria dove i sottostanti sono classi istituzionali di fondi di investimento.

Da Banca Sella a Fineco

La consulenza finanziaria fee on top è ad esempio proposta da Medionalum. Mentre il doppio modello (fee on top e feeonly) è adottato in Banca Patrimoni Sella. «In un sistema di architettura aperta abbiamo deciso di dare al cliente la doppia opzione ma non è mai una consulenza indipendente – sottolinea Carlo Giausa, head of Wealth & Asset Management in Banca Sella – in comune con la consulenza indipendente abbiamo il sistema di pricing. Nel nostro caso a fronte di una consulenza fee only (in media l’1%) al cliente vanno le retrocessioni che riceviamo dalle case prodotto, mentre con il modello fee on top (con una commissione dallo 0,2 allo 0,6%) il cliente paga anche i costi dei prodotti sottostanti».

Anche in Fineco è stata introdotta per patrimoni superiori ai 200mila euro il contratto di consulenza fee only (consulenza evoluta). Il cliente paga una commissione che può variare dallo 0,55 al 2,2%, ma riceve integralmente dalla banca la quota parte delle commissioni di gestione dei fondi in cui investe.

Le proposte di Intesa e Ubs

Tra le soluzioni a disposizione dei clienti di Ubs c’è un contratto di consulenza in cui la banca fornisce degli insight ma alla fine è il cliente a decidere cosa fare e quindi paga in aggiunta per ogni transazione. È possibile anche il contratto di consulenza associato a prodotti di risparmio gestito in cui sono previste commissioni fisse e costi di transazione inferiori.

In casa Fideuram-Intesa Sanpaolo Private Banking il contratto di consulenza evoluta (SEI in Fideuram e VIEW in Intesa Sanpaolo Private Banking) prevede una remunerazione separata a seguito della sottoscrizione di uno specifico contratto. È prevista anche l’opzione del contratto Private Advisory con un livello di servizio diverso con il coinvolgimento, accanto al banker, nelle scelte di asset allocation del supporto di uno specialista dell’unità Financial Advisory.

di Lucilla Incorvati